客服熱線:

客服熱線:A. 個人向稅務(wù)局開具咨詢服務(wù)費發(fā)票的稅率是多少?

稅務(wù)局只能開個人發(fā)票,稅率3%

B. 個人開具普通增值稅發(fā)票的稅率是多少?

普通增值稅發(fā)票稅率為3%。

個人、非企業(yè)單位和不經(jīng)常發(fā)生增值稅應(yīng)回稅行為的企業(yè)也被認(rèn)定為小規(guī)模納稅人。小規(guī)模納稅人以簡單的方式征收增值稅的,不得抵扣進(jìn)項稅。小規(guī)模納稅人銷售貨物或應(yīng)稅勞務(wù)的增值稅稅率為3%。

從事增值稅應(yīng)稅行為的單位、個人和不從事增值稅應(yīng)稅行為但有代扣增值稅義務(wù)的扣繳義務(wù)人,均為增值稅納稅人。

(2)個人維修發(fā)票稅率是多少?擴(kuò)展閱讀

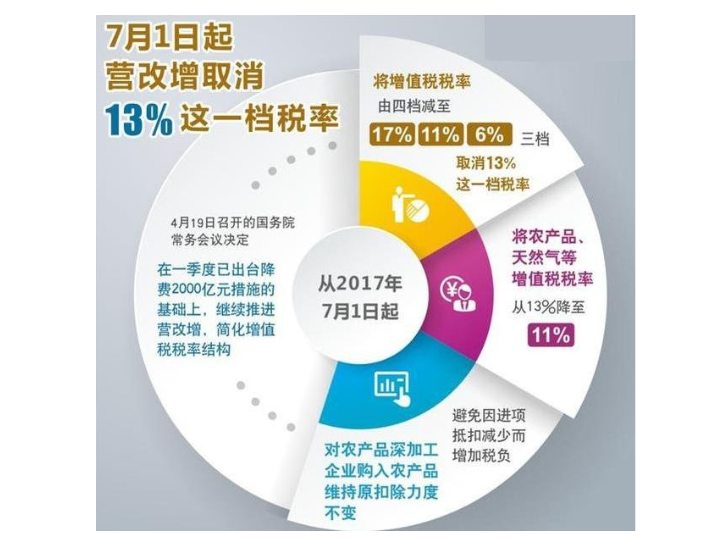

從2018年5月1日起,國務(wù)院將制造業(yè)等行業(yè)增值稅稅率從17%開始%降至16%運輸、建筑、基礎(chǔ)電信服務(wù)等行業(yè)和農(nóng)產(chǎn)品的增值稅稅率為11%降至10%。

根據(jù)2019年4月1日起實施的《關(guān)于深化增值稅改革相關(guān)政策的公告》,增值稅一般納稅人銷售增值稅應(yīng)稅或進(jìn)口貨物原適用16項%稅率調(diào)整為13%;原適用10%稅率調(diào)整為9%。

自2019年4月1日起,中國降低了進(jìn)口商品的增值稅稅率,將使進(jìn)口企業(yè)的年增值稅負(fù)擔(dān)減少約2250億元,消費者減少13元.5億元,進(jìn)一步激發(fā)市場活力。

C. 開具個人勞務(wù)發(fā)票的稅率是多少?

個人提供勞務(wù),征收率3%。只能按照3%開具普通增值稅發(fā)票。

D. 個人到稅務(wù)代開勞務(wù)費發(fā)票稅率是多少?

每次勞務(wù)收入為1000元(含1000元)的稅率2%。

勞務(wù)所得每次收入不超過4000元的,扣除費用800元。

勞務(wù)所得每次收入超過4000元的,率扣除20元%的費用。

勞務(wù)所得繳納的營業(yè)稅等稅費可以先從收入中扣除。

(4)個人維修發(fā)票稅率擴(kuò)展閱讀多少錢:

工資和勞動報酬是納稅人生產(chǎn)成本和管理費用的重要組成部分。勞動支出是工資還是勞動報酬可以從以下幾個方面考慮:

1.從適用法律的角度來看,工資支出是指用人單位和勞動者按照《勞動法》第十六條規(guī)定簽訂勞動合同后支付的工資;勞動報酬一般是根據(jù)《合同法》的有關(guān)合同、技術(shù)合同和中介合同簽訂的報酬。

簽訂勞動合同的員工享有《勞動法》的權(quán)利義務(wù),與用人單位有雇傭關(guān)系。用人單位除支付工資外,還應(yīng)當(dāng)履行繳納社會保險的義務(wù);勞動報酬不存在這種關(guān)系,其勞動是獨立和自由的,其行為由合同法調(diào)整。

2.從管理模式來看,支付工資的員工記錄在企業(yè)員工名單中,企業(yè)每天出勤或簽到,支付勞動報酬的員工一般不這樣管理。公司聘用的保姆不屬于《勞動法》規(guī)定的關(guān)系。比如一般公司禁止員工兼職,而保姆一般同時為幾家公司或客戶服務(wù),按時向某個客戶收費。

3.從財務(wù)會計的角度來看,工資報酬的支付一般通過應(yīng)付工資科目計算;勞動報酬一般通過生產(chǎn)成本、管理費、銷售費等科目計算。

4.從稅務(wù)管理的角度來看,工資報酬的支付應(yīng)用工資表按實際支付,工資薪金個人所得稅按規(guī)定代扣代繳;納稅人支付勞務(wù)報酬時,需要取得相應(yīng)的勞務(wù)發(fā)票,并按規(guī)定代扣代繳勞務(wù)報酬個人所得稅。這兩種支出的稅收計算方法完全不同。

E. 開具增值稅專用發(fā)票的維修費稅率是多少?

對于動產(chǎn)維修,如果提供勞務(wù)的納稅是一般納稅人,增值稅票稅率應(yīng)為17%小規(guī)模代開應(yīng)為3%;房地產(chǎn)維修,如果提供勞務(wù)的納稅是一般納稅人,增值稅專票稅率應(yīng)為11%小規(guī)模代開應(yīng)為3%。

根據(jù)《中華人民共和國增值稅暫行條例》:

第二條增值稅稅率:

(一)納稅人銷售貨物、勞務(wù)、有形動產(chǎn)租賃服務(wù)或納稅人銷售貨物、勞務(wù)、有形動產(chǎn)租賃服務(wù)或者進(jìn)口貨物的稅率為17%。

(2)納稅人銷售交通、郵政、基礎(chǔ)電信、建筑、房地產(chǎn)租賃服務(wù),銷售房地產(chǎn),轉(zhuǎn)讓土地使用權(quán),銷售或進(jìn)口下列貨物,稅率為11%:

1、糧食等農(nóng)產(chǎn)品、食用植物油、食用鹽;

自來水、暖氣、冷空氣、熱水、煤氣、石油液化氣、天然氣、二甲醚、沼氣、居民用煤制品;

圖書、報紙、雜志、音像制品、電子出版物;

飼料、化肥、農(nóng)藥、農(nóng)機、農(nóng)膜;

國務(wù)院規(guī)定的其他貨物。

(三)除本條第一項、第二項、第五項另有規(guī)定外,納稅人銷售服務(wù)和無形資產(chǎn)的稅率為6%。

(四)納稅人出口貨物,稅率為零;但國務(wù)院另有規(guī)定的除外。

(五)國內(nèi)單位和個人跨境銷售國務(wù)院規(guī)定范圍內(nèi)的服務(wù)和無形資產(chǎn),稅率為零。

稅率調(diào)整由國務(wù)院決定。

(5)個人維修發(fā)票稅率擴(kuò)展閱讀多少錢:

時限

(一)采用預(yù)付款、托收承付、委托銀行收款結(jié)算方式的,為貨物發(fā)出當(dāng)日。

(二)采用付款提貨結(jié)算方式的,為收到貨款之日。

(三)賒銷、分期付款結(jié)算的,為合同約定的收款日期。

(四)將貨物交付他人代銷,以便在收到受托人交付的代銷清單之日。

(5)有兩個以上機構(gòu)并統(tǒng)一核算的納稅人,將貨物從一個機構(gòu)移送其他機構(gòu)銷售的,應(yīng)當(dāng)按照規(guī)定征收增值稅的,為貨物移送之日。

(六)將貨物作為投資提供給其他單位或者個體經(jīng)營者的當(dāng)天。

(七)將貨物分配給股東,在貨物移送之日。

(八)確定貨物交付時已交現(xiàn)金或發(fā)票的相關(guān)手續(xù)。

保管

(一)未按稅務(wù)機關(guān)要求建立專用發(fā)票管理制度。

(二)未按稅務(wù)機關(guān)要求設(shè)專人保管專用發(fā)票。

(三)未按稅務(wù)機關(guān)要求設(shè)置專門存放專用發(fā)票的場所。

(四)稅收抵扣聯(lián)未按稅務(wù)機關(guān)要求裝訂成冊。

(五)未經(jīng)稅務(wù)機關(guān)核實銷毀專用發(fā)票的基本聯(lián)次。

(六)專用發(fā)票丟失。

(七)損壞(撕)毀專用發(fā)票。

(八)未執(zhí)行國家稅務(wù)總局或其直屬分局關(guān)于保管專用發(fā)票的其他要求。

F. 營改增后個人開具的勞務(wù)費發(fā)票稅率是多少?

營改增后個人開具的勞務(wù)費發(fā)票稅率為3%。個人勞務(wù)到稅務(wù)局開具增值稅發(fā)票,除繳納增值稅外,超過減免金額的還繳納個人所得稅,還繳納附加稅。

個人所得稅法規(guī)定,勞動報酬所得、報酬所得、特許權(quán)使用費所得、財產(chǎn)租賃所得每次收入不超過4000元的,扣除800元;超過4000元的,扣除20元%其余額為應(yīng)納稅所得額。勞動報酬所得,適用比例稅率,稅率20%。勞動報酬收入異常高的,可以實行加成征收。

(6)個人維修發(fā)票稅率擴(kuò)展閱讀多少錢:

營業(yè)稅改為增值稅,簡稱營業(yè)稅改為增值稅,是指以前繳納營業(yè)稅的應(yīng)稅項目改為繳納增值稅。營改增最大的特點是減少重復(fù)征稅,可以促進(jìn)社會形成更好的良性循環(huán),有利于企業(yè)減輕稅負(fù)。

增值稅只對產(chǎn)品或服務(wù)的增值部分納稅,減少了重復(fù)納稅的環(huán)節(jié)。這是黨中央、國務(wù)院根據(jù)經(jīng)濟(jì)社會發(fā)展形勢和深化改革總體部署做出的重要決策。

目的是加快財稅體制改革,進(jìn)一步減少企業(yè)納稅,調(diào)動各方積極性,促進(jìn)服務(wù)業(yè)特別是科技等高端服務(wù)業(yè)發(fā)展,促進(jìn)產(chǎn)業(yè)和消費升級,培育新動能,深化供給側(cè)結(jié)構(gòu)性改革。

營業(yè)稅和增值稅是中國的兩大主要稅種。全國營業(yè)稅取代增值稅,大致經(jīng)歷了以下三個階段。2011年,經(jīng)國務(wù)院批準(zhǔn),財政部、國家稅務(wù)總局聯(lián)合發(fā)布了營業(yè)稅改革增值稅試點計劃。

2012年1月1日起,上海交通運輸業(yè)和部分現(xiàn)代服務(wù)業(yè)開展?fàn)I業(yè)稅改增值稅試點。自2012年8月1日起至年底,國務(wù)院將向8個省市擴(kuò)大營業(yè)稅改增試點;

2013年8月1日,營改增范圍在全國范圍內(nèi)推廣,廣播影視服務(wù)業(yè)納入試點范圍。從2014年1月1日起,鐵路運輸和郵政服務(wù)業(yè)將納入營業(yè)稅改征增值稅試點,交通運輸業(yè)已納入營改增范圍;

2016年3月18日召開的國務(wù)院常務(wù)會議決定,自2016年5月1日起,中國將全面推進(jìn)營改增試點,將建筑業(yè)、房地產(chǎn)業(yè)、金融業(yè)、生活服務(wù)業(yè)納入營改增試點。到目前為止,營業(yè)稅將退出歷史舞臺,增值稅制度將更加規(guī)范。這是自1994年稅制改革以來財稅制度的又一次深刻變化。

參考資料:網(wǎng)絡(luò)-營業(yè)稅改增值稅

G. 勞務(wù)費發(fā)票的稅率是多少?

個人需要開具發(fā)票的,可以向國稅局申請開具發(fā)票,按3申請%開具發(fā)票,繳納增值稅,繳納城市建設(shè)維護(hù)稅、教育費附加、地方教育費附加等地方稅務(wù)局征收的附加容稅,繳納地方稅務(wù)局征收的個人所得稅。

此外,開具勞務(wù)發(fā)票時應(yīng)攜帶以下資料:

勞務(wù)發(fā)票開具申請表

稅務(wù)登記證復(fù)印件及經(jīng)辦人身份證

臨時工身份證復(fù)印件

4.支付工資清單

(7)個人維修發(fā)票稅率是多少?擴(kuò)展閱讀

2019年增值稅改革公告如下:

一、增值稅一般納稅人(以下簡稱納稅人)發(fā)生增值稅應(yīng)稅銷售或進(jìn)口貨物,原適用16件%稅率調(diào)整為13%;原適用10%稅率調(diào)整為9%。

二、納稅人購買農(nóng)產(chǎn)品,原適用10%扣除率的,扣除率調(diào)整為9%。納稅人購買用于生產(chǎn)或委托加工13%農(nóng)產(chǎn)品稅率貨物,按10%進(jìn)項稅額按扣除率計算。

三、原適用16%稅率和出口退稅率為16%出口貨物勞務(wù),出口退稅率調(diào)整為13%;原適用10%稅率和出口退稅率為10%出口貨物和跨境應(yīng)稅行為的出口退稅率調(diào)整為9%。

H. 向稅務(wù)局開具個人勞務(wù)費發(fā)票的稅率是多少?

各地可能不一樣,我們這邊的國稅和地稅共計4.44%

I. 營改增后個人開具的服務(wù)費發(fā)票稅率是多少?

3%。

根據(jù)《中華人民共和國增值稅暫行條例》:

第十二條小規(guī)模納稅人增值稅征收率為3%除國務(wù)院另有規(guī)定外。

第二條增值稅稅率:

(一)納稅人銷售貨物、勞務(wù)、有形動產(chǎn)租賃服務(wù)或納稅人銷售貨物、勞務(wù)、有形動產(chǎn)租賃服務(wù)或者進(jìn)口貨物的稅率為17%。

(2)納稅人銷售交通、郵政、基礎(chǔ)電信、建筑、房地產(chǎn)租賃服務(wù),銷售房地產(chǎn),轉(zhuǎn)讓土地使用權(quán),銷售或進(jìn)口下列貨物,稅率為11%:

1、糧食等農(nóng)產(chǎn)品、食用植物油、食用鹽;

自來水、暖氣、冷空氣、熱水、煤氣、石油液化氣、天然氣、二甲醚、沼氣、居民用煤制品;

圖書、報紙、雜志、音像制品、電子出版物;

飼料、化肥、農(nóng)藥、農(nóng)機、農(nóng)膜;

國務(wù)院規(guī)定的其他貨物。

(三)除本條第一項、第二項、第五項另有規(guī)定外,納稅人銷售服務(wù)和無形資產(chǎn)的稅率為6%。

(四)納稅人出口貨物,稅率為零;但國務(wù)院另有規(guī)定的除外。

(五)國內(nèi)單位和個人跨境銷售國務(wù)院規(guī)定范圍內(nèi)的服務(wù)和無形資產(chǎn),稅率為零。

稅率調(diào)整由國務(wù)院決定。

(9)個人維修發(fā)票稅率擴(kuò)展閱讀多少錢:

根據(jù)《中華人民共和國增值稅暫行條例》:

第五條納稅人發(fā)生應(yīng)稅銷售的,按照本條例第二條規(guī)定的銷售額和稅率計算增值稅,為銷項稅額。銷項稅計算公式:

銷項稅=銷售×稅率

第六條銷售額是納稅人發(fā)生應(yīng)稅銷售時收取的總價和額外費用,但不包括銷項稅。

銷售額以人民幣計算。納稅人以人民幣以外的貨幣結(jié)算銷售額的,應(yīng)當(dāng)以人民幣計算。

第七條納稅人應(yīng)稅銷售價格明顯偏低,無正當(dāng)理由的,由主管稅務(wù)機關(guān)核實銷售額。

第八條納稅人購買貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、房地產(chǎn)支付或者負(fù)擔(dān)的增值稅為進(jìn)項稅額。

以下進(jìn)項稅額準(zhǔn)予從銷項稅額中扣除:

(一)賣方取得的增值稅專用發(fā)票上注明的增值稅額。

(二)海關(guān)進(jìn)口增值稅專用繳款書上注明的增值稅額。

(3)購買農(nóng)產(chǎn)品時,除取得增值稅專用發(fā)票或海關(guān)進(jìn)口增值稅專用支付書外,按照農(nóng)產(chǎn)品購買發(fā)票或銷售發(fā)票上注明的農(nóng)產(chǎn)品購買價格和11%除國務(wù)院另有規(guī)定外,扣除率計算的進(jìn)項稅額。進(jìn)項稅額計算公式:

進(jìn)項稅=買價×扣除率

(四)境外單位或者個人購買勞務(wù)、服務(wù)、無形資產(chǎn)或者境內(nèi)房地產(chǎn)時,稅務(wù)機關(guān)或者扣繳義務(wù)人取得的代扣代繳稅款完稅憑證上注明的增值稅額。

國務(wù)院除的項目和扣除率的調(diào)整由國務(wù)院決定。

第九條納稅人購買貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、房地產(chǎn),取得的增值稅抵扣憑證不符合法律、行政法規(guī)或者國務(wù)院稅務(wù)主管部門的有關(guān)規(guī)定的,進(jìn)項稅額不得從銷項稅額中扣除。

第十條下列項目的進(jìn)項稅額不得從銷項稅額中扣除:

(一)購買商品、勞務(wù)、服務(wù)、無形資產(chǎn)和房地產(chǎn),用于簡單計稅方法計稅項目、免征增值稅項目、集體福利或個人消費;

(二)購買貨物的異常損失,以及相關(guān)的勞務(wù)和運輸服務(wù);

(三)購買貨物(不含固定資產(chǎn))、勞務(wù)和運輸服務(wù)的異常損失;

(四)國務(wù)院規(guī)定的其他項目。

第十一條小規(guī)模納稅人發(fā)生應(yīng)稅銷售時,應(yīng)納稅額按銷售額和征收率計算的簡單方法不得抵扣進(jìn)項稅額。應(yīng)納稅額計算公式:

應(yīng)納稅額=銷售額×征收率

國務(wù)院財政、稅務(wù)主管部門規(guī)定了小規(guī)模納稅人的標(biāo)準(zhǔn)。

J. 人工費發(fā)票稅率是多少?

到17年為止,如果是維修行業(yè),屬于增值稅范疇,稅率為17%

屬于服務(wù)業(yè),營業(yè)稅稅率5%

屬于建筑工程承包,建筑業(yè)3%

國家統(tǒng)一規(guī)定,不受地方控制。

拓展資料:

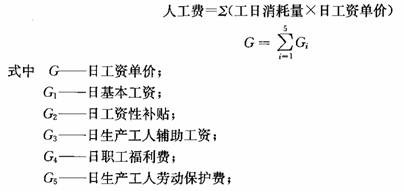

人工費:又稱"建筑安裝工人基本工資"或"定額人工費"。指直接從事建筑安裝工程施工的工人(包括現(xiàn)場水平、垂直運輸?shù)容o助工人)和輔助生產(chǎn)工人的基本工資、附加工資和工資津貼(如煤炭津貼、糧食津貼、副食品津貼等)。

但不包括行政管理和技術(shù)人員、材料采購、儲存和駕駛各種機械和車輛的人員、材料到達(dá)現(xiàn)場倉庫前的搬運和裝卸工人、專職工會人員、醫(yī)務(wù)人員和其他施工管理費或營業(yè)外費用的人員。這些人員的工資應(yīng)分別納入相應(yīng)的相關(guān)費用項目。

所謂定額勞動力成本,是指在編制預(yù)算定額時,按照國家規(guī)定將建筑安裝工人的基本工資轉(zhuǎn)化為一定工資水平的日工資標(biāo)準(zhǔn)。例如,在目前的全國統(tǒng)一安裝定額中,人工成本統(tǒng)一規(guī)定為北京四級安裝工的日工資標(biāo)準(zhǔn)為2.76元(包括糧煤、油、副食補貼等)。

勞動力成本是建筑安裝工程成本的重要組成部分,在工程成本中占很大比例,直接影響工程成本水平。因此,正確計算建筑安裝工人的基本工資有利于正確確定工程預(yù)算成本,促進(jìn)建筑企業(yè)加強經(jīng)濟(jì)會計,節(jié)約勞動力和營運資金,加強工程成本控制,提高經(jīng)營管理活動水平。