客服熱線:

客服熱線:『壹』 維修材料及時(shí)如何開具增值稅專用發(fā)票?

及時(shí)開啟維修材料 具增值稅發(fā) 票的,必須符合增值稅專用發(fā)內(nèi) 票開 具的條件:

購(gòu)買材料、容工時(shí)間的買方為一般納稅人;

2.購(gòu)買的材料用于企業(yè)產(chǎn)品生產(chǎn);

銷售材料的企業(yè)為增值稅一般納稅人;

提供增值稅專用發(fā) 票 開 相關(guān)信息可根據(jù)交易情況專門發(fā)放增值稅 票的開 具。

『貳』 個(gè)人維修單位,如何開具既有材料又有勞務(wù)的發(fā)票?

你好(*)!

主要是維修費(fèi)用。一些配件在維修過(guò)程中使用,可以根據(jù)勞務(wù)開具。如果配件金額大,也可以單獨(dú)開具。

『叁』 維修費(fèi)和材料費(fèi)可以開具相同的增值稅專用發(fā)票嗎?

以前的維修費(fèi)是繳納營(yíng)業(yè)稅的,現(xiàn)在營(yíng)改增后應(yīng)該可以,但是維修費(fèi)和材料費(fèi)的稅率是不一樣的,一般可以把維修費(fèi)分?jǐn)偟讲牧腺M(fèi)一起開發(fā)票,不單獨(dú)列出維修費(fèi)

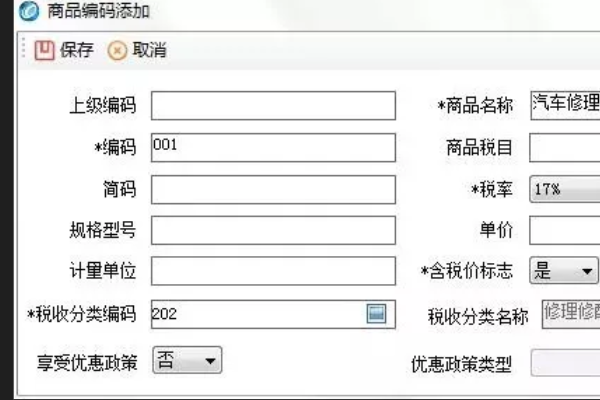

『肆』 如何開具設(shè)備維修增值稅發(fā)票?

修理修配企業(yè)屬于增值稅納稅人,如果 增值稅一般納稅人應(yīng)當(dāng)按照17的規(guī)定提供維修和修理服務(wù)%開具增值稅專用發(fā)票,計(jì)算增值稅銷項(xiàng)稅額。

2.如果是增值稅小規(guī)模納稅人,應(yīng)提供維修和修理服務(wù)%開具普通發(fā)票,簡(jiǎn)單計(jì)算應(yīng)交增值稅。

根據(jù)《中華人民共和國(guó)增值稅暫行條例》:

第二十一條納稅人發(fā)生應(yīng)稅銷售時(shí),應(yīng)當(dāng)向索取增值稅專用發(fā)票的買受人開具增值稅專用發(fā)票,并在增值稅專用發(fā)票上注明銷售額和銷項(xiàng)稅額。

下列情形之一的,不得開具增值稅專用發(fā)票:

(1)應(yīng)稅銷售行為的買方為消費(fèi)者個(gè)人;

(二、應(yīng)稅銷售適用免稅規(guī)定。

(4)維修過(guò)程中適用材料如何開票擴(kuò)展閱讀:

根據(jù)《中華人民共和國(guó)發(fā)票管理辦法實(shí)施細(xì)則》:

第四條

發(fā)票的基本內(nèi)容包括:發(fā)票名稱、發(fā)票代碼和號(hào)碼、聯(lián)合和用途、客戶名稱、開戶銀行和賬戶、商品名稱或商業(yè)項(xiàng)目、計(jì)量單位、數(shù)量、單價(jià)、大小寫金額、發(fā)票人、發(fā)票日期、發(fā)票單位(個(gè)人)名稱(章)等。省級(jí)以上稅務(wù)機(jī)關(guān)可以根據(jù)經(jīng)濟(jì)活動(dòng)和發(fā)票管理需要確定發(fā)票的具體內(nèi)容。

根據(jù)《中華人民共和國(guó)發(fā)票管理辦法》:

第十九條 銷售商品、提供服務(wù)和從事其他經(jīng)營(yíng)活動(dòng)的單位和個(gè)人應(yīng)當(dāng)向付款人開具發(fā)票;特殊情況下,付款人應(yīng)當(dāng)向收款人開具發(fā)票。

第二十條所有單位和從事生產(chǎn)經(jīng)營(yíng)活動(dòng)的個(gè)人在購(gòu)買商品、接受服務(wù)和從事其他經(jīng)營(yíng)活動(dòng)時(shí),應(yīng)當(dāng)向收款人取得發(fā)票。取得發(fā)票時(shí),不得要求變更名稱和金額。

第二十一條 不符合規(guī)定的發(fā)票不得作為財(cái)務(wù)報(bào)銷憑證,任何單位和個(gè)人有權(quán)拒絕。

第二十二條 開具發(fā)票應(yīng)當(dāng)按照規(guī)定的期限、順序和欄目一次如實(shí)開具,并加蓋發(fā)票專用章。

任何單位和個(gè)人不得有下列虛開發(fā)票行為:

(一、為他人開具與實(shí)際經(jīng)營(yíng)情況不符的發(fā)票;

(二、讓他人為自己開具與實(shí)際經(jīng)營(yíng)情況不符的發(fā)票;

(3)介紹他人開具與實(shí)際經(jīng)營(yíng)情況不符的發(fā)票。

第二十三條安裝稅控裝置的單位和個(gè)人應(yīng)當(dāng)按照規(guī)定使用稅控裝置開具發(fā)票,并按時(shí)向主管稅務(wù)機(jī)關(guān)提交開具發(fā)票的數(shù)據(jù)。

使用非稅控電子設(shè)備開具發(fā)票的,應(yīng)當(dāng)將非稅控電子設(shè)備使用的軟件程序說(shuō)明材料報(bào)主管稅務(wù)機(jī)關(guān)備案,并按照規(guī)定保存和提交開具發(fā)票的數(shù)據(jù)。

國(guó)家推廣使用網(wǎng)上發(fā)票管理系統(tǒng)開具發(fā)票,具體管理辦法由國(guó)務(wù)院稅務(wù)主管部門制定。

『伍』 維修機(jī)械設(shè)備,包括維修材料、人工、器具費(fèi)用、住宿費(fèi)用等,如何開具所有材料票?

建議按類別開票

『陸』 修理廠用機(jī)油修理如何開票?

只要你的業(yè)務(wù)范圍有這個(gè)內(nèi)容,你就可以開這個(gè)發(fā)票。

當(dāng)然,如果你有發(fā)票,你必須有發(fā)票。

如未開具發(fā)票,稅務(wù)機(jī)關(guān)可認(rèn)定您:

1.購(gòu)買的貨物未按規(guī)定取得發(fā)票。

沒(méi)有實(shí)際經(jīng)營(yíng)活動(dòng),虛開發(fā)票。

如果你是小規(guī)模納稅人,對(duì)方要求專用發(fā)票,可以向稅務(wù)機(jī)關(guān)申請(qǐng),讓稅務(wù)機(jī)關(guān)幫你開3張%你按3張專用發(fā)票%納稅也按3納稅%抵扣。

所有成品油發(fā)票均由新增值稅發(fā)票管理系統(tǒng)中的成品油發(fā)票開具模塊開具。成品油包括汽油、柴油、航空煤油、石腦油、溶劑油、潤(rùn)滑油、燃料油等。發(fā)票系統(tǒng)必須升級(jí)為新的增值稅發(fā)票管理系統(tǒng)。

成品油發(fā)票開具模塊由主管稅務(wù)機(jī)關(guān)開具,成品油生產(chǎn)經(jīng)銷企業(yè)分別使用相應(yīng)的成品油發(fā)票開具模塊。

必須填寫各類成品油發(fā)票納稅人的識(shí)別號(hào)。

同時(shí),各類成品油發(fā)票必須有商品和服務(wù)稅分類編碼簡(jiǎn)稱。

『柒』 水電維修包括材料和人工開票

如何開具發(fā)票,你必須首先有一家公司,如果你有一家公司,你可以開具發(fā)票,沒(méi)有公司就不能開具。

『捌』 如果在維修過(guò)程中更換零件,如何開具發(fā)票

配件費(fèi)可以開具發(fā)票

或者維修費(fèi)什么的

這是根據(jù)實(shí)際情況開具的

『玖』 消防維修需要更換材料,這個(gè)怎么開票?

開具消防設(shè)備、消防配件及維修材料普票