客服熱線:

客服熱線:① 一般納稅人開具維修票的稅率是多少?

根據《中華人民共和國增值稅暫行條例》第一條,在中華人民共和國境內銷售貨物或者提供加工、維修、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修理、修%,您單位可以扣除符合規定的增值稅專用發票。

② 一般納稅人如何開具維修服務費發票?

只有服務業才能開具維護服務費發票。如果您的單位是服務業增值稅改革后的服務業一般納稅人,您可以要求您的專門管理員為您增加發票開具的內容項目為維護服務費

③ 增值稅一般納稅人開具維修費發票的稅率是多少?

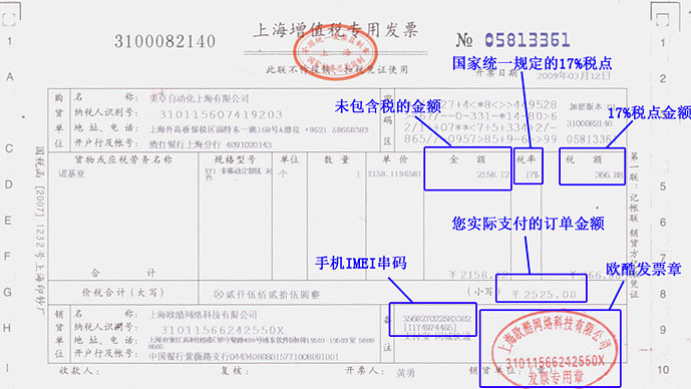

增值稅一般納稅人開具的維修費發票稅率為17%

個人觀點僅供參考。

④ 一般納稅人的維修票稅點是多少,扣除項目是什么。

維修項目有17個點,可以用零件、配件等進項扣除,比如修理車換零件

⑤ 一般納稅人開具維修費發票的稅率是多少?

一般納稅人,常開具17張專用發票或普通發票%稅率,現在我公司擴大了一些維修服務合同的權利。想開6%維修費專用發票或服務費專用發票。問了我老師,她說要拿著那份合同去稅務局申請發6%發票。除了合同,你還得拿什么? 怎么申請?注意,我說的不是讓稅務局代開6%發票是我公司自己在稅控機上開具的維修服務費。

一般納稅人想開具6%維修服務費發票,首先要確認公司營業執照上的經營范圍是否為6%稅率維修服務經營項目;如果沒有,就不能自己開具,只能由稅務局開具;

如果有這些商業項目,你必須申請稅務%稅率,只要批準后才能開具發票,開具發票時選擇6%稅率可以。

一般納稅人是指超過財政部規定的小規模納稅人標準的企業和企業單位(以下簡稱年度應稅銷售,包括一個公歷年度的全部應稅銷售)。一般納稅人的特點是增值稅進項稅可以抵扣銷項稅。

⑥ 一般納稅人的維修費為6%稅率還是開17%的稅率

一般復納稅人的維修費為17%的稅率。制

修訂后的《《中華人民共和國增值稅暫行條例》》

第二條增值稅稅率:

(除本條第(二)項、第(三)項規定外,納稅人銷售或進口貨物的稅率為17%。

(二、納稅人銷售或者進口下列貨物,稅率為13%:

1.糧食、食用植物油;

2.自來水、暖氣、冷空氣、熱水、煤氣、石油液化氣、天然氣、沼氣、居民煤制品;

3.圖書、報紙、雜志;

4.飼料、化肥、農藥、農機、農膜;

5.國務院規定的其他貨物。

(三、納稅人出口貨物,稅率為零;除國務院另有規定外。

(四、納稅人提供加工、修理、修配勞務(以下簡稱應稅勞務),稅率為17%。

⑦ 一般納稅人開具增值稅專用發票6%如何申請維修服務費?

實行簡易征收,可開具6%稅率發票(專用、普通票)增值稅征稅項目包括:

1.縣級以下小型水力發電單位生產的電力。小型水力發電單位是指各投資主體建設的裝機容量小于5萬千瓦(含5萬千瓦)的小型水力發電單位。

2.用于建筑材料和生產的砂、土、石。

3.磚、瓦、石灰(不含粘土實心磚、瓦)由自己的砂、土、石或其他礦物連續生產。

4.生物制品是由微生物、微生物代謝產物、動物毒素、人或動物的血液或組織制成的。

5.自來水。

6.商品混凝土(僅限于以水泥為原料生產的水泥混凝土)。

2013年8月1日全國營改增試點后,部分現代服務業按適用稅率6%征稅,可開具6%專用、普通發票包括:信息技術服務、文化創意服務、物流輔助服務、會計咨詢服務、廣播影視作品制作、播出、發行服務等。

若您公司擴大的業務范圍內有相應的營改增現代服務項目或原實施6%簡易征收項目,可向國家稅務局申請變更票驗證、變更專用發票發行信息等,辦理流程一般由大廳受理,專用票由法律法規部門審批,普通票由稅源管理部門審批,需要攜帶的資料包括合同、業務拓展變更后的營業執照(如原執照經營范圍有相應的應稅服務等),則無需),先辦理變更稅務登記,再辦理票種審批。

⑧ 一般納稅人的維修費為6%稅率還是開17%的稅

開17%的稅。

《《中華人民共和國增值稅暫行條例》第二條修訂后的增值稅稅率:

(除本條第(二)項、第(三)項規定外,納稅人銷售、進口貨物的稅率為17%。

(二、納稅人銷售或者進口下列貨物,稅率為13%:

糧食植物油;

自來水、暖氣、空調、熱水、燃氣、石油液化氣、天然氣、沼氣、生活用煤產品;

書籍、報紙和雜志;

飼料、肥料、農藥、農機、農膜;

國務院規定的其他貨物。

(三、納稅人出口貨物,稅率為零;除國務院另有規定外。

(四、納稅人(以下簡稱應稅勞務)提供加工、維修、分銷服務,稅率為17%。

另外6%稅率僅適用于營業稅增值稅普通納稅人提供一些現代服務:

財政部國家稅務總局關于將鐵路運輸和郵政服務納入營業稅改征增值稅試點的通知(財稅[2013]號)。106):附件1。

(1)提供有形動產租賃服務,稅率為17%。

(2)提供11稅率的交通和郵政服務%。

(提供現代服務(有形動產租賃除外),稅率為6%。

(4)財政部、國家稅務總局規定的應稅勞務稅率為零。現代服務:一般郵政服務、特殊郵政服務、其他郵政服務、R&D及技術服務、信息技術服務、文化創意服務、物流配套服務、有形房地產租賃服務、身份識別咨詢服務、廣播影視服務。

(8)一般納稅人維修開多少票擴展閱讀?

納稅人的義務

依法進行稅務登記的義務

納稅人應當自領取營業執照之日起30日內,持有相關證件向稅務局申報稅務登記。稅務登記主要包括取得營業執照后的設立登記、稅務登記內容變更后的變更登記、依法申請停業、復業登記、依法終止納稅義務的注銷登記等。

在各類稅務登記管理中,納稅人應當按照稅務局的規定提交有關資料,并及時辦理。同時,納稅人應當按照稅務局的規定使用稅務登記證書。稅務登記證書不得轉借、變更、損壞、銷售或者偽造。

二、依法設置帳簿、保管帳簿及有關資料,以及依法開具、使用、取得和保管發票的義務

納稅人應當按照國務院財政、稅務主管部門的有關法律、行政法規和規定設立賬簿,按照合法有效的憑證記賬;從事生產經營的,必須按照國務院財政、稅務主管部門規定的保管期限保管賬簿、記賬憑證、完稅憑證等有關資料;賬簿、記賬憑證、完稅憑證等有關資料不得擅自偽造、變更或者損壞。

財務會計制度和會計軟件備案義務

納稅人的財務、會計制度、財務、會計處理辦法和會計軟件應當報稅務局備案。納稅人的財務、會計制度或者財務、會計處理辦法與國務院或者國務院財政、稅務主管部門的有關稅收規定有沖突的,應當按照國務院或者國務院財政、稅務主管部門的有關稅收規定計算應納稅款、代扣代繳稅款。

⑨ 增值稅專用發票可以開具多少點維修費?

對于動產維修,如果提供勞務的納稅是一般納稅人,增值稅票稅率應為17%小規模代開應為3%;房地產維修,如果提供勞務的納稅是一般納稅人,增值稅專票稅率應為11%小規模代開應為3%。

根據《中華人民共和國增值稅暫行條例》:

第二條增值稅稅率:

(1)納稅人銷售貨物、勞務、有形動產租賃服務或進口貨物,除本條第二項、第四項、第五項另有規定外,稅率為17%。

(2)納稅人銷售交通、郵政、基礎電信、建筑、房地產租賃服務,銷售房地產,轉讓土地使用權,銷售或進口以下貨物,稅率為11%:

1、糧食等農產品、食用植物油、食用鹽;

自來水、暖氣、冷空氣、熱水、煤氣、石油液化氣、天然氣、二甲醚、沼氣、居民用煤制品;

圖書、報紙、雜志、音像制品、電子出版物;

飼料、化肥、農藥、農機、農膜;

國務院規定的其他貨物。

(除本條第一項、第二項、第五項另有規定外,納稅人銷售服務、無形資產的稅率為6%。

(四、納稅人出口貨物,稅率為零;但國務院另有規定的除外。

(國內單位和個人跨境銷售國務院規定范圍內的服務、無形資產,稅率為零。

稅率調整由國務院決定。

(9)一般納稅人維修開多少票擴展閱讀:

增值稅專用發票必須按照下列規定開具:

1.項目填寫齊全,一次填寫,上下內容和金額一致。

2.字跡清晰,不得涂改。如果填寫錯誤,應另行開具專用發票,并在錯誤填寫的專用發票上注明錯誤填寫無效字樣。專用發票開具后因買方未索取而成為廢票的,也應按填寫錯誤辦理。

3.發票聯和扣除聯加蓋單位發票專用章,不得加蓋其他財務印章。根據不同版本的專用發票,財務專用章或發票專用章分別加蓋在專用發票的左下角或右下角,覆蓋發票單位欄。發票專用章采用紅色印泥。

4.納稅人開具專用發票時,必須提前加蓋專用發票銷售單位欄。不允許手工填寫銷售單位欄。手工填寫的,未按規定開具專用發票,買受人不得作為扣稅憑證。專用發票銷售單位欄印有藍色印泥。

5、開具專用發票,必須在金額、稅額欄(小寫)總數前使用金額、稅額欄(小寫)¥在價稅合計(大寫)欄大寫合計數之前,用符號封頂 符號封頂。

買賣雙方的單位名稱必須詳細填寫,不得簡寫。如果單位名稱較長,可以在名稱欄分上下兩行填寫,必要時可以出欄上下橫線。

6、退貨、銷售折扣收到買方扣款聯、發票處理方法。

7.稅務機關開具專用發票時,除加蓋納稅人財務專用章外,還必須加蓋稅務機關開具的增值稅專用發票章,專用發票底部中間加蓋紅色印泥。未加蓋上述印章的,買方不得作為抵扣憑證。

專用發票不得拆本。

時限

(1)采用預付款、托收承付、委托銀行收款結算的方式,為貨物發出當日。

(二、采用付款提貨結算方式的,為收

到貨當天。(3)賒銷、分期付款結算的,為合同約定的收款日期。

(四貨物交付給他人代銷,以便在收到受托人交付的代銷清單之日。

(5)有兩個以上機構并實行統一核算的納稅人,將貨物從一個機構移送其他機構銷售的,應當按照規定征收增值稅的,為貨物移送之日。

(6)將貨物作為投資提供給其他單位或個體經營者,并在貨物移送之日。

(7)將貨物分配給股東,并在貨物移送之日。

(八、貨物交付時確定已交現金或發票的相關手續。